7 UX-ошибок, которые тихо разрушают доверие к вашему финтех-продукту.

Финтех начинается там, где деньги требуют абсолютного доверия. Доверие – главный нематериальный актив вашего бизнеса. Вы можете вкладываться в маркетинг, оптимизировать CAC и добавлять новые фичи, но всё это теряет смысл, если пользователь на базовом уровне не чувствует контроля, прозрачности и безопасности.

UX – это фундамент, на котором строятся: конверсия, удержание и лояльность к бренду. Особенно в финансах, где любая фрустрация или неочевидный шаг в интерфейсе мгновенно воспринимается как потенциальная угроза: «Меня могут обмануть», «Где мои деньги?», «Почему я не понимаю, что происходит?».

Когда пользователь перестает доверять вашему продукту – он не просто уходит. Хуже того: он расскажет об этом другим. Один сбой на экране – минус 100 в NPS.

Если вы собственник или CPO финтех-продукта, задайте себе вопрос: действительно ли ваш интерфейс помогает пользователю чувствовать контроль? Или вы просто считаете, что да?

Далее мы приведем 7 типичных UX-ошибок в финтехе, которые подрывают доверие пользователей и мешают росту продукта.

Ошибка 1. Непрозрачный биометрический вход

Многие финтех-продукты внедряют биометрическую аутентификацию (Face ID, Touch ID) без прозрачного объяснения принципов работы и альтернатив, что вызывает у части пользователей тревогу. Особенно у тех, кто не понимает, где и как хранятся их биометрические данные. Вопросы вроде «А если отпечатки утекут?» или «Кто имеет к ним доступ?» подрывают доверие с первых секунд взаимодействия с продуктом.

Решение лежит в грамотной UX-коммуникации. Покажите экран выбора способа входа: пароль или биометрия. Добавьте пояснение, что данные хранятся локально, не передаются на сервер, и подкрепите это иконками доверия – например, «Apple Secure Enclave» или «Google Biometrics». Также важно дать пользователю возможность быстро отключить биометрию в настройках.

Revolut показывает эффективность такого подхода. Компания внедрила биометрическую аутентификацию, но столкнулась с сопротивлением: часть пользователей испытывала трудности при входе – особенно после смены устройства или при слабом освещении. После добавления экрана с пояснением и выбором способа входа уровень отказов от регистрации снизился на 12%.

Источник: revolut.com

Источник: mobbin.com

Ошибка 2. Резкие запросы доступа к данным

Агрессивный запрос доступа ко всем данным сразу после установки – частая ошибка финтех-приложений. Требование предоставить контакты, геолокацию и файлы без контекста вызывает у пользователя ощущение давления и слежки. Особенно, если доступ запрашивается до того, как он вообще понял, как работает продукт и зачем ему доверять.

Решение – переход к тактике lazy permissions: запрашивать доступ не при установке, а в момент, когда он действительно необходим для выполнения конкретного действия. Перед этим важно показать экран с объяснением, зачем именно запрашивается доступ и как это улучшает пользовательский опыт. При этом отказ не должен блокировать критичный функционал – только ограничивать соответствующую опцию.

Исследование UXPin показало, что в одном банковском приложении уровень отказов при запросе доступа к местоположению снизился на 26%, когда добавили простое пояснение: «Мы используем это, чтобы показать ближайшие банкоматы». Это подчёркивает ключевую мысль: пользователь готов делиться данными, если он понимает зачем и чувствует контроль над этим процессом.

Ошибка 3. Молчаливые ошибки и отсутствие фидбека

Сценарий ввода платежных данных критически важный момент в любом финтех-продукте. Если после нажатия кнопки «Оплатить» ничего не происходит, интерфейс зависает или появляется абстрактная ошибка вроде «Код 3001», пользователь остается без ясного понимания, что пошло не так. Это усиливает тревожность и подрывает доверие: он не может определить, проблема в его карте, в соединении или в самом приложении. В условиях, где продукту доверяют управление личными средствами, такая неопределённость становится фактором риска – и не только для конверсии, но и для репутации.

Компетентный UX-дизайн устраняет эту проблему за счет прозрачной обратной связи. Интерфейс должен возвращать пользователю чёткое и понятное сообщение об ошибке. Например, «Похоже, у вашей карты истёк срок действия» – вместо технического кода. Визуальные сигналы: зелёные галочки, статусные индикаторы, формируют ощущение предсказуемости и контроля. Не менее важно обеспечить автосохранение введенных данных, чтобы при повторной попытке пользователь не начинал процесс заново. Такой подход минимизирует фрустрацию и удерживает пользователя в моменте, когда он особенно уязвим.

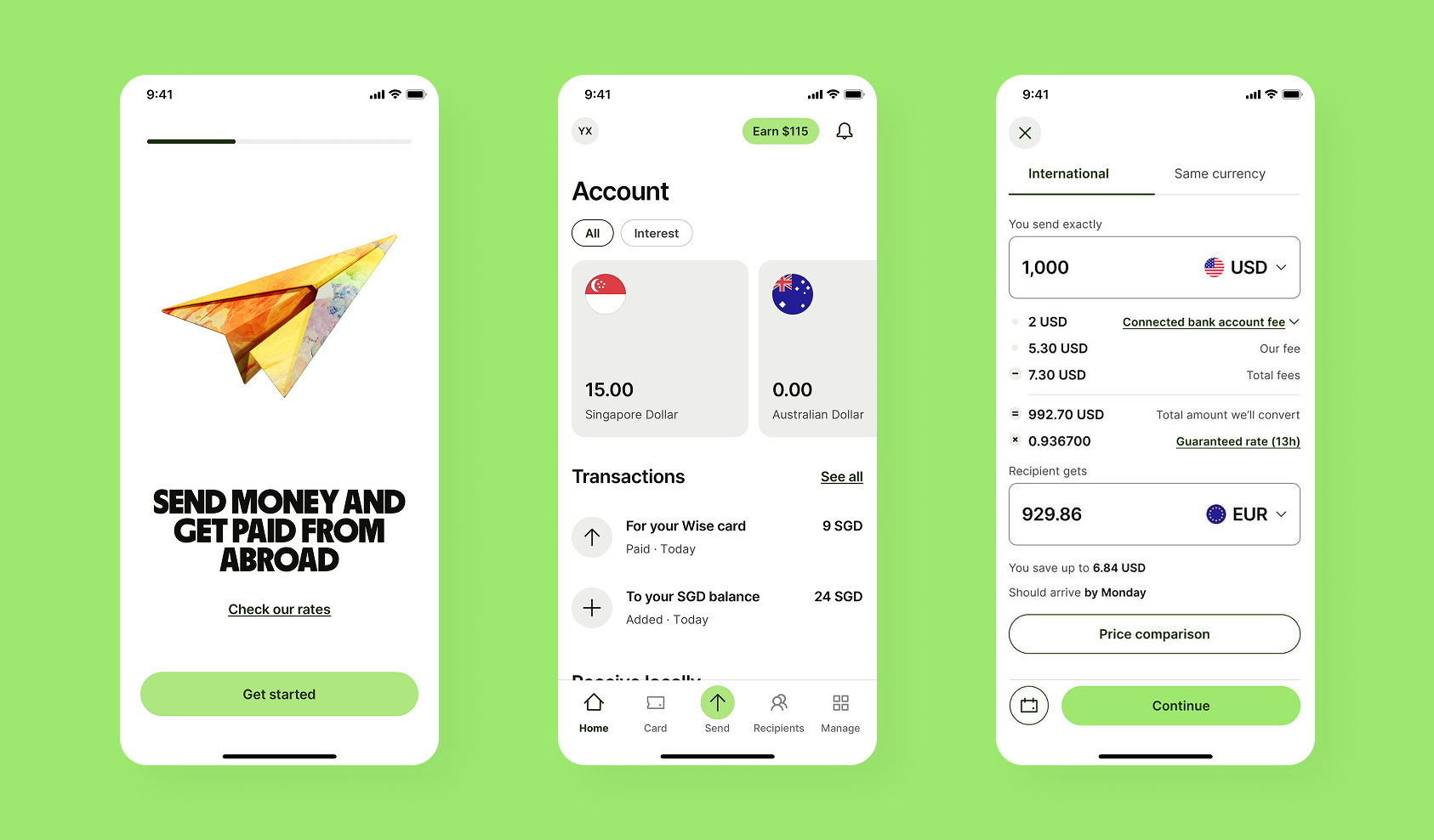

Ошибка 4. Скрытые комиссии и туманные условия

Мелкий шрифт, скрытые комиссии и перегруженное юридическое описание условий – всё это формирует ощущение непрозрачности и снижает уровень доверия к продукту. Финансовая прозрачность – ключевой фактор, особенно когда дело касается личных денег. Пользователь, который узнаёт о комиссии уже после транзакции, чувствует себя обманутым и с высокой вероятностью не вернётся.

Правильный UX-фокус здесь предсказуемость и ясность. Всегда показывайте итоговую сумму с учетом сборов. Используйте визуализацию: «Вы отправляете 10 000 ₽ – получатель получит 9 700 ₽. Комиссия: 300 ₽». Введите отдельный экран с расчётом всех комиссий до выполнения операции.

Отличным примером реализации этой стратегии стал сервис Wise. Прозрачные комиссии, понятная структура обменных курсов и честная коммуникация без двусмысленностей стали основой доверия пользователей. Благодаря акценту на UX-прозрачность Wise не просто снизил отток, но и выстроил глобальный бренд с высокой лояльностью.

Источник: thebtw.com

Источник: mobbin.com

Ошибка 5. «Пустые» состояния экранов

Пустое состояние интерфейса одна из самых недооцененных UX-проблем в финтех-продуктах. Когда новый пользователь заходит в раздел «Счета», «История операций» или «Категории трат» и видит только нули и серый экран без пояснений, это создает впечатление, что приложение не работает. В такой момент у пользователя не возникает желания исследовать интерфейс; наоборот, он сталкивается с ощущением замешательства: «Что делать дальше? Почему здесь ничего нет?»

Этот UX-промах особенно критичен в первых сессиях – именно тогда формируется первое впечатление о продукте. Отсутствие контекста на пустом экране подрывает ощущение целостности и продуманности, а значит – доверие к продукту в целом.

Решение заключается в том, чтобы превратить пустоту в точку роста. Дизайн должен объяснять происходящее, направлять и мотивировать. Это достигается через короткий понятный текст с пояснением текущего состояния «У вас пока нет транзакций» и четкий призыв к действию «Совершите первый перевод». Визуальное сопровождение в виде иллюстрации или легкой анимации снижает тревожность и делает интерфейс дружелюбным, даже в отсутствии данных.

В таких решениях нет ничего радикального, это устоявшаяся практика в зрелом UX-дизайне – при отсутствии транзакций пользователь видит пояснение и call-to-action.

Игнорирование пустых экранов это упущенная возможность вовлечь пользователя в первые секунды знакомства с продуктом.

Ошибка 6. Переусложнённая верификация личности (KYC)

Сложный и непрозрачный процесс верификации личности — один из главных UX-барьеров на пути регистрации в финтех-продуктах. Длинные формы, ошибки при загрузке паспорта, отсутствие прогресса и времени ожидания создают у пользователя ощущение хаоса. Возникает закономерный вопрос: «Если они не могут организовать простой процесс, можно ли им доверять мои деньги?» Именно в момент верификации пользователь либо подтверждает свое доверие к продукту, либо его теряет.

Ключ к решению — структурированный и прозрачный дизайн. Разбейте процесс на понятные шаги, добавьте прогресс-бар, указывайте примерное время модерации и, по возможности, предложите альтернативный режим: доступ к продукту с ограниченным функционалом до завершения полной KYC-проверки. Также важно использовать ясный, поддерживающий текст и встроенную помощь — через чат или подсказки.

Практические кейсы подтверждают эффективность такого подхода. Monzo в партнерстве с Jumio упростил процесс верификации, внедрив интуитивный пошаговый интерфейс и поддержку через чат. Это решение позволило увеличить долю успешно завершенных регистраций на 18%.

Источник: monzo.com

Источник: mobbin.com

Ошибка 7. Слишком «умный» интерфейс, который ведёт себя непредсказуемо

В финтех-продуктах избыточная автоматизация интерфейса может разрушить доверие быстрее, чем технический сбой. Когда система начинает действовать за пользователя: автоматически подставляет данные, закрывает экраны или скрывает ключевые действия за жестами без визуальных подсказок – пользователь теряет ощущение контроля. В высокочувствительной среде, связанной с деньгами и личными данными, это недопустимо. Простой вопрос «куда ушли мои деньги?» не должен возникать в голове клиента ни при каких условиях.

Один из распространённых UX-промахов – отсутствие финального подтверждения перед финансовой операцией. Если транзакция уходит без нажатия явной кнопки подтверждения или без предварительного резюме, пользователь ощущает себя выключенным из процесса. Это не только вызывает тревожность, но и приводит к ошибочным действиям, которые сложно исправить.

В одной из продуктовых итераций инвестиционного стартапа было реализовано автоматическое подтверждение покупки активов без финального экрана. В результате – всплеск пользовательского негатива и обращения в поддержку. После возврата шага подтверждения и добавления кнопки отмены, метрика удержания выросла на 22%.

UX в финтехе это не просто про удобство или эстетическую привлекательность интерфейса. Это фундамент доверия между пользователем и продуктом, особенно когда на кону личные финансы, данные и транзакции. Здесь любой сбой, непрозрачность или избыточная автоматизация воспринимаются не как техническая недоработка, а как угроза.

Создавая или масштабируя финтех-продукт, важно мыслить не только через призму фичей, API и конкурентных преимуществ.

Задавайте себе более глубокий вопрос: чувствует ли пользователь уверенность в каждом шаге? Есть ли у него понимание происходящего? Может ли он отменить, переспросить, свериться?

Прозрачность действий, четкие объяснения, логика сценариев и возможность восстановления контроля – всё это напрямую влияет на конверсии, удержание и LTV.

Мы поможем вам увидеть продукт глазами клиента. Системный UX-аудит – первый шаг к росту.

Похожие статьи